Krankenversicherung und Einkommen als Student

Erzielst du während des Studiums ein eigenes Einkommen, wirst du eventuell anders krankenversichert, weil du sozialversicherungsrechtlich in deinem Erscheinungsbild nicht (mehr) als Student, sondern beispielsweise als Arbeitnehmer oder hauptberuflich Selbständiger giltst. Zu wissen, wann dies der Fall ist, hilft unangenehme (nachträgliche) Überraschungen zu vermeiden bzw. beim aktiven Entscheiden, bspw. ab / bei welchem Arbeitsentgelt oder Arbeitseinkommen sich (Mehr-)Arbeit finanziell für dich tatsächlich lohnt.

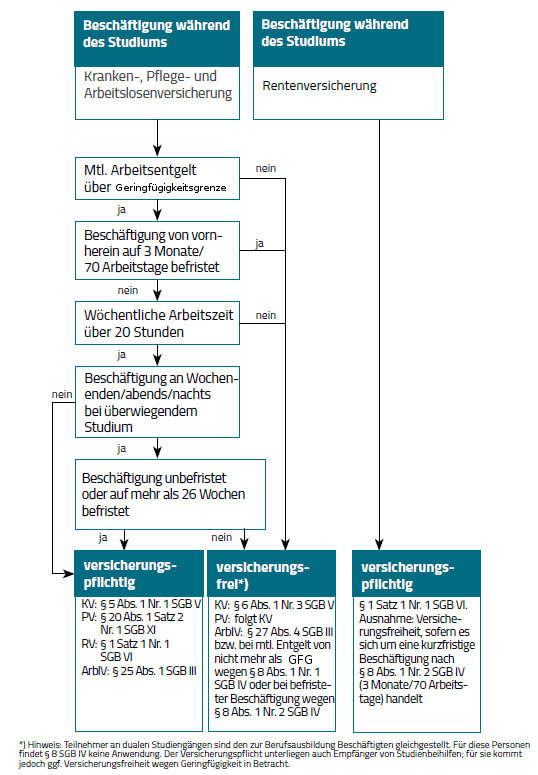

Das “Werkstudentenprivileg”

Die Werkstudentenregelung ist im Grunde ein Privileg für den Arbeitgeber, nicht für dich als beschäftigten Studierenden. Denn dein Arbeitgeber erspart sich (anteilige) Beiträge für die Arbeitslosen-, Kranken- und Pflegeversicherung. Damit ist es für ihn besonders attraktiv, Studierende, weil günstigere Arbeitskräfte, einzustellen.

Eingeschriebene Vollzeit-Studenten, die in der Vorlesungszeit nicht mehr als 20 Stunden in der Woche beschäftigt sind – mehrere gleichzeitige Beschäftigungen werden zusammengerechnet -, werden unabhängig von der Entgelthöhe nicht als Arbeitnehmer in der gesetzlichen Krankenversicherung versicherungspflichtig.

Ebenfalls besteht Versicherungsfreiheit in der GKV für eine auf maximal 26 Wochen befristete Beschäftigung von Studierenden, die mehr als 20 Stunden in der Woche arbeiten, diese Mehrstunden aber am Wochenende, in den Abend- und Nachtstunden liegen oder es sich um die Semesterferien handelt. Arbeitet der Student in einem unbefristeten Beschäftigungsverhältnis lediglich in den Semesterferien mehr als 20 Wochenstunden, so besteht weiterhin Versicherungsfreiheit für die Beschäftigung.

Aufgepasst: Es darf immer nur maximal 26 Wochen im Laufe eines Zeitjahres mehr als 20 Stunden in der Woche gearbeitet werden, ohne dass der Status als “ordentlich Studierender” verloren geht und man Arbeitnehmerstatus erlangt. Hierzu ist vom Ende der zu beurteilenden Beschäftigung ausgehend ein Jahr zurück in die Vergangenheit zu blicken.

Wer das sogenannte Werkstudentenprivileg nicht erfüllt, kann jedoch auch als Student sozialversicherungsfrei beschäftigt sein, wenn er einer geringfügig entlohnten (sogenannter Minijob mit Pauschalabgaben durch den Arbeitgeber; Versicherungspflicht in der gesetzlichen Rentenversicherung, Befreiung davon ist möglich) oder kurzfristigen Beschäftigung (max. 3 Monate bzw. 70 Arbeitstage in einem Kalenderjahr, Versicherungsfreiheit in allen Zweigen der Sozialversicherung) innerhalb der Geringfügigkeitsregeln nachgeht.

Familienversicherte Studenten müssen auf die Höhe des Arbeitsentgeltes bzw. Gesamteinkommens achten, wollen sie beitragsfrei in der GKV versichert sein bzw. bleiben, siehe unten. Freiwillig in der GKV versicherte Studenten müssen höhere Krankenversicherungsbeiträge zahlen, wenn sie beitragspflichtige Einnahmen über der Mindestbemessungsgrundlage haben.

Schaubild für die versicherungsrechtliche Beurteilung von beschäftigten Studenten:

Tipp: Weitere Informationen zur versicherungsrechtlichen Beurteilung von beschäftigten Studenten und Praktikanten mitsamt Beispielen liefert das Rundschreiben der Spitzenorganisationen der Sozialversicherung in der aktuellsten Fassung von November 2016.

Selbständige Erwerbstätigkeit im Studium

Übst du als Student eine selbstständige Erwerbstätigkeit hauptberuflich aus, so bist du nicht als Student nach § 5 Abs. 1 Nr. 9 SGB V in der GKV versicherungspflichtig (§ 5 Abs. 5 SGB V) und kannst dich auch nicht bei einem Familienangehörigen (Elternteil, Ehegatte oder Lebenspartner) mitversichern, der Mitglied einer gesetzlichen Krankenkasse ist (Familienversicherung). Vom GKV-Spitzenverband gibt es sogenannte “Grundsätzliche Hinweise zum Begriff der hauptberuflich selbstständigen Erwerbstätigkeit” vom 20. März 2019.

Wenn du von keinem anderen der nach § 5 Abs. 5 SGB V noch infrage kommenden Versicherungspflichttatbestände erfasst wirst, bist du dann nicht versicherungspflichtig in der GKV. Warst du unmittelbar vor Aufnahme der hauptberuflichen Selbständigkeit gesetzlich krankenversichert, so bleibst du das (ggf. ändert sich dein Versichertenstatus) oder wechselst in die private Krankenversicherung. Als zuvor privat krankenversicherter Student bleibst du weiter in diesem System versichert. Du kannst dich erst gesetzlich krankenversichern, wenn Versicherungspflicht in der GKV eintritt, ein Anspruch auf Familienversicherung oder ein Beitrittsrecht nach § 9 SGB V entsteht.

Gesamteinkommen bei der GKV-Familienversicherung

Für die beitragsfreie Familienversicherung in der GKV ist unter anderem das sogenannte regelmäßige, monatliche Gesamteinkommen entscheidend. Dabei sind 565 € (2026, entspricht 1/7 der monatlichen Bezugsgröße nach § 18 des SGB IV) “erlaubt”, bevor du als Student deinen beitragsfreien Krankenversicherungsschutz verlierst und dich selbst versichern musst, entweder als Pflichtmitglied in einer gesetzlichen Krankenkasse, z.B. als versicherungspflichtiger Student nach § 5 Abs. 1 Nr. 9 SGB V, oder als freiwilliges Mitglied (entweder unter den Voraussetzungen des § 9 Abs. 1 Satz 1 Nr. 2 SGB V bei jeder nach § 173 SGB V wählbaren Krankenkasse oder zunächst weiter bei der bisherigen gesetzlichen Krankenkasse durch die obligatorische Anschlussversicherung). Für Familienangehörige, die eine geringfügige Beschäftigung nach § 8 Absatz 1 Nummer 1 oder § 8a des SGB IV in Verbindung mit § 8 Absatz 1 Nummer 1 des SGB IV ausüben, ist ein regelmäßiges monatliches Gesamteinkommen bis zur Geringfügigkeitsgrenze zulässig.

Zum Gesamteinkommen zählen nicht nur Einkünfte aus einer selbstständigen Tätigkeit oder abhängigen Beschäftigung gegen Arbeitsentgelt, sondern bspw. auch Einkünfte aus Kapitalvermögen (Zinsen, Dividenden, usw.) oder etwaige Einkünfte aus Vermietung und Verpachtung.

Da es sich beim maßgeblichen Gesamteinkommen gemäß § 16 SGB IV um die Summe der Einkünfte im Sinne des Einkommensteuerrechts handelt, sind bei den Überschuss-Einkünften die Einnahmen um die Werbungskosten bzw., wenn nicht höhere Aufwendungen nachgewiesen werden, die entsprechenden Pauschbeträge zu vermindern. So wirkt sich beispielsweise eine Ganzjahresbeschäftigung bis zu einem monatlichen Arbeitsentgelt in Höhe von 667,50 Euro durch die Berücksichtigung des Arbeitnehmer-Pauschbetrages (2026 = 1.230 Euro/jährlich bzw. 102,50 Euro/monatlich) nicht auf die Familienversicherung aus (667,50 Euro – 102,50 Euro = 565 Euro), sofern keine weiteren anrechenbaren Einkünfte vorhanden sind.

Für weitere Informationen zum Gesamteinkommen hier klicken.

Werde Mitglied bei einer (neuen) gesetzlichen Krankenkasse:

Wann lohnt sich meine (Mehr-)Arbeit?

In bestimmten “Übergangsbereichen” lohnt sich (Mehr-)Arbeit aufgrund neuer bzw. erhöhter Kranken- und Pflegeversicherungsbeiträge rein finanziell erstmal nicht für dich. Beispielsweise, wenn du aus der beitragsfreien Familienversicherung aufgrund eines nur geringfügig zu hohen regelmäßigen monatlichen Gesamteinkommens ausscheidest und dich gegen eigenen Beitrag selbst kranken- und pflegeversichern musst. Dann sollte dein monatlicher Verdienst wirklich die Summe aus Gesamteinkommensgrenze und Kranken- sowie Pflegeversicherungsbeitrag übersteigen, damit du am Ende nicht weniger rausbekommst.

Eine weitere “Problematik” gibt es bei Studierenden, die selbstständig erwerbstätig sind. Wenn diese Tätigkeit nicht mehr neben-, sondern hauptberuflich ausgeübt wird, ist sowohl der Anspruch auf die beitragsfreie Familienversicherung (§ 10 Abs. 1 Nr. 4 SGB V) als auch die Versicherungspflicht als Student in der GKV nach § 5 Abs. 1 Nr. 9 SGB V (§ 5 Abs. 5 SGB V) ausgeschlossen und man wird freiwillig Versicherter bei höherem Beitrag.